※本ページは、当事務所執筆の専門冊子『想いをつなぐ相続と遺言』の5〜7ページをWeb公開したものです。

遺言書の有無の確認

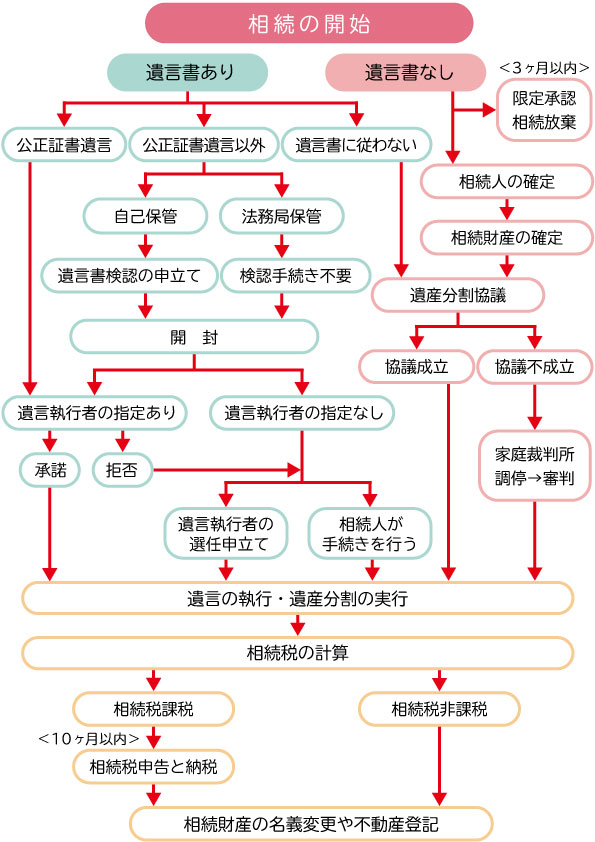

相続の手続きは、被相続人(亡くなった方)が遺言書を遺していたかどうかによって進め方が異なります。まずは遺言書の有無を確認することが重要です。公正証書遺言が見つかったときは、その内容に従って手続きを進めます。自筆証書遺言書があるときは、家庭裁判所に「検認(けんにん)」を申し立て、有効と認められれば原則としてその記載どおりに財産を分けることになります。遺言書に遺言執行者(いごんしっこうしゃ)が指定されていれば、その後の手続き(以下STEP02~STEP07)は、相続人に代わって執行者が中心となって進めます。

遺言書の内容が明確であれば、遺産分割の話し合いを行わずに、円滑に手続きが進むこともあります。一方、遺言書がない場合は、法律で定められた割合「法定相続分(ほうていそうぞくぶん)」をもとに、相続人全員で協議し、遺産の分け方を決定する必要があります。

公正証書遺言の有無を調べるには

「遺言書検索システム」を利用して調べることができます。

- 検索できるのは、相続人や受遺者など、関係のある方に限られます。

- 全国どこの公証役場でも手続きが可能です。

- 検索は公証人を通じて行われるため、内容の秘密は守られます。

- 遺言書の有無のほか、作成された日時、公証役場の名称、遺言者の氏名・住所・生年月日なども確認できます。

※システムで見つかった場合は、原本が保管されている公証役場に請求することで正本または謄本の交付を受けることができます。

自筆証書遺言の有無を調べるには

遺言書が保管されていた場所によって確認方法が異なります。

① 法務局に保管されている場合

- 「自筆証書遺言書保管制度」を利用していれば、法務局に遺言書が保管されている可能性があります。

- 相続人などの関係者は、法務局に申請することで「遺言書情報証明書」を取得し、遺言書の有無や内容を確認できます。

② 自宅などで保管されている場合

- 遺言書を管理していた人、または亡くなった後に見つけた相続人は、家庭裁判所に遺言書を提出し、「遺言書検認の申立て」を行います。

相続人の調査

相続人を確定するために、被相続人と相続人の戸籍を調べ、必要な書類を揃えます

- ① 被相続人の戸籍を集める

被相続人の「出生から死亡まで」の戸籍(戸籍謄本・除籍謄本・改製原戸籍)を集め、家族構成や親族関係を確認します。 - ② 法定相続人(ほうていそうぞくにん)を確認する

集めた戸籍をもとに、法律で定められた相続人(配偶者・子・父母・兄弟姉妹など)を確認します。 - ③ 相続人の戸籍を集める

必要に応じて、各相続人の現在の戸籍も取得します。代襲相続がある場合は、その方の戸籍もあわせて取得します。 - ④ 相続関係説明図(そうぞくかんけいせつめいず)を作成する

集めた戸籍をもとに「相続関係説明図」を作成します。この図は相続関係を整理するほか、法定相続情報一覧図を申出する際の資料としても利用します。

相続財産の調査と評価

被相続人の財産を正確に調べて、それぞれの価値を把握します。

- ① 金融資産の調査: 被相続人が利用していた金融機関から「残高証明書」を取得し、預貯金の金額を確認します。

- ② 不動産の調査: 市区町村役所で「固定資産課税台帳(こていしさんかぜいだいちょう)」を入手し、所有している土地 や建物の情報を調べます。さらに、法務局で「登記事項証明書(とうきじこうしょうめいしょ)」を取 得して、名義や権利関係の状況も把握します。

- ③ 生命保険・損害保険の内容を確認: 生命保険や損害保険に加入していた場合は、契約内容を確認し、保険金の受取人や金額を確かめます。

- ④ その他の財産の確認: 宝石・美術品・自動車など価値のある財産の有無を調べ、必要に応じて専門家による査定を受けます。

- ⑤ 借金や貸付金の有無の確認: 被相続人が誰かにお金を借りていた場合は、契約書や領収書などの証拠書類と内容を確認します。反対に、未払いや未払いの請求書などがないかもあわせて丁寧に調べておきます。

【全体図】相続開始からの手続きフローチャート

※遺言の有無によって、その後のルートが大きく分かれます。

相続するかどうかを選択(単純承認・相続放棄・限定承認)

被相続人の財産を調べた結果、借金(債務)のほうが多い場合、相続人は、①すべてを引き継ぐ「単純承認(たんじゅんしょうにん)」、②一切相続しない「相続放棄(そうぞくほうき)」、③財産の範囲内で借金を返済する「限定承認(げんていしょうにん)」のいずれかを選ぶことができます。遺産がある場合でも、相続を放棄することは可能です。相続放棄や限定承認をする場合は、相続の開始があったことを知った日から3か月以内に、被相続人の住所地を管轄する家庭裁判所に申述する必要があります。

遺産分割協議

相続人と財産が確定したら、次は遺産をどう分けるかを相続人全員で話し合う「遺産分割協議(いさんぶんかつきょうぎ)」を行います。この話し合いをスムーズに進めるためには、公平に、全員の意見を尊重することが大切です。相続人全員が合意したら、その内容を『遺産分割協議書(いさんぶんかつきょうぎしょ)』にまとめておきます。

遺産分割協議書が必要となる主なケース

- 遺言書がなく、相続人が複数いる

- 遺言書があっても、遺言書と異なる分け方をする

- 不動産など、分割が難しい財産がある

- 相続登記や相続税の申告など、法律上の手続きを行う際に書類として必要

- 将来の親族間でのトラブルを防ぎたい

一般的に遺産分割協議書が不要なケース

- 相続人が一人だけ

- 遺言書どおりに相続する

- 法定相続分どおりに分ける(※手続きによっては遺産分割協議書が必要になる場合があります。)

- 相続財産が現金・預貯金のみ

- 特定の財産の帰属が明確

- 特定の財産が、ある相続人のものと明確

相続税の申告と納税

相続税(そうぞくぜい)は、相続の開始を知った日の翌日から10か月以内に申告と納税が必要です。主に次のようなケースで申告が必要になります。

① 財産の総額が「基礎控除額(きそこうじょがく)」を超える場合

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

② 配偶者の税額軽減(ぜいがくけいげん)を受ける場合

法定相続分または1億6,000万円までは非課税となります。ただし、配偶者の税額軽減を受ける場合でも税務署への申告自体は必要ですので注意が必要です。

名義変更手続き

遺産の分け方が決まったら、相続した不動産や預貯金、自動車、有価証券などの名義変更手続きを行います。相続関係説明図をもとに法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)を取得しておくと、複数の金融機関や名義変更手続きを効率よく進めることができます。各手続きには必要書類や申請先が異なるため、財産ごとに確認しながら進めましょう。

士業・専門家の皆様へ

解説ページに掲載している美しい「フローチャート図」が含まれた専門冊子をご自身の事務所名入りでカスタマイズ販売しています。セミナー資料や相談会での配布に最適です。

冊子カスタマイズの詳細を見る